¿Le han devuelto el importe derivado de una cláusula suelo? Esto es lo que debe tener en cuenta para la declaración de la renta

Desde que el Tribunal Supremo dictó sentencia en la materia han sido numerosos los hipotecados que han recuperado las cantidades cobradas de más por la cláusula suelo de su hipoteca. Seguramente, muchos de ellos son contribuyentes que se han preguntado si tienen que incluir dicho importe en su declaración de la renta.

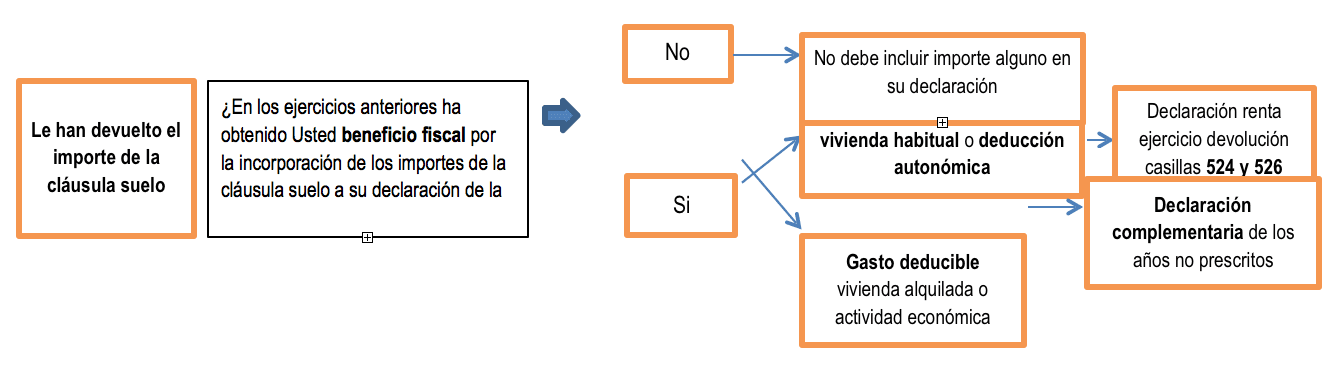

La respuesta a esta pregunta depende de una cuestión previa: “¿Se ha beneficiado Ud. fiscalmente del pago de dichos importes, incluyendo el montante correspondiente a la cláusula suelo en declaraciones de IRPF anteriores?”

Si la respuesta es afirmativa, debe Ud. incluirlo en su declaración de la renta del siguiente modo:

A. Si en su día las cuotas pagadas por el préstamo hipotecario que incluía la cláusula suelo (cuotas que ahora han sido objeto de devolución) han sido declaradas como deducción por inversión en vivienda habitual (o como otra deducción autonómica) en sus declaraciones de la renta de ejercicios anteriores, es necesario informar del importe recuperado por la cláusula suelo en su declaración de la renta del presente ejercicio.

El contribuyente habrá de ajustar la deducción por inversión en vivienda habitual (o las deducciones autonómicas) de las que disfrutó en ejercicios anteriores con el importe que ahora ha recuperado, incluyendo en la declaración de la renta del ejercicio en que se produzca la sentencia (el laudo arbitral o el acuerdo con la entidad) los importes deducidos de más en las declaraciones de la renta de los últimos cuatro años. Esta regularización no conllevará intereses de demora, ni sanciones, ni recargos.

Hay de tener presente el año en que se produce el acuerdo o sentencia que le permite la recuperación de dichos gastos. Si la sentencia se hubiese producido en el ejercicio 2.016, habrá que incluir la rectificación de estas deducciones en la declaración de este año. – Estas cantidades se informan en las casillas 524 y 526 de la página nº 32 de la declaración de la renta -.

B. Si los intereses pagados (por razón del préstamo hipotecario) han sido declarados en la renta de ejercicios anteriores como gasto deducible de un inmueble alquilado o afecto a una actividad económica, los importes recuperados como consecuencia de la devolución de la cláusula suelo pierden la consideración de gasto deducible y obliga al contribuyente a presentar declaraciones complementarias de los correspondientes ejercicios no prescritos (cuatro años), sin que se derive sanción alguna, ni intereses de demora, ni recargos.

Desde GAMO ABOGADOS esperamos que este post les haya sido de utilidad, poniéndonos a su servicio para ayudarle a resolver su declaración de la renta o cualquier duda fiscal que se le presente.

Estamos a su disposición en C. María de Molina, 11, 1D, a través del teléfono 983 37 99 00 o por correo electrónico a admin@abogadosgamo.com.

Abogados de Derecho Bancario y Financiero – GAMO Asesoramiento Legal, S.L.